Imaginez ouvrir un tiroir que vous n'aviez jamais vraiment regardé…

et y trouver plusieurs centaines d'euros oubliés !

C'est exactement ce qui se passe chaque année pour des millions de Français.

Selon les derniers chiffres, 39 % des salariés déclarent mal connaître les avantages sociaux auxquels ils ont droit. Et dans les entreprises, les équipes RH constatent la même chose : une grande partie de la valeur mise à disposition… reste tout simplement inutilisée.

Les avantages salariés ne sont pourtant pas une "cerise sur le gâteau". Ce sont des morceaux entiers du gâteau, parfois les plus rentables, parfois les plus sous-estimés.

Pour ce premier épisode de notre série « Le trésor caché des avantages », on s'attaque à l'angle mort le plus répandu, et souvent le plus coûteux : l'épargne salariale mal pilotée. Car derrière ce dispositif qui paraît simple se cachent, en réalité, des écarts de pouvoir d'achat considérables.

Épisode 1 : L'épargne salariale :

puissante quand elle est pilotée, coûteuse quand elle ne l'est pas

Si vous avez un PEE, un PERCO, ou un dispositif équivalent via votre entreprise (ou votre propre structure si vous êtes indépendant), vous disposez déjà d'un outil qui peut réellement améliorer votre sécurité financière.

Le problème ? La majorité des bénéficiaires ne l'utilise… qu'à moitié, sans le savoir.

Voici pourquoi :

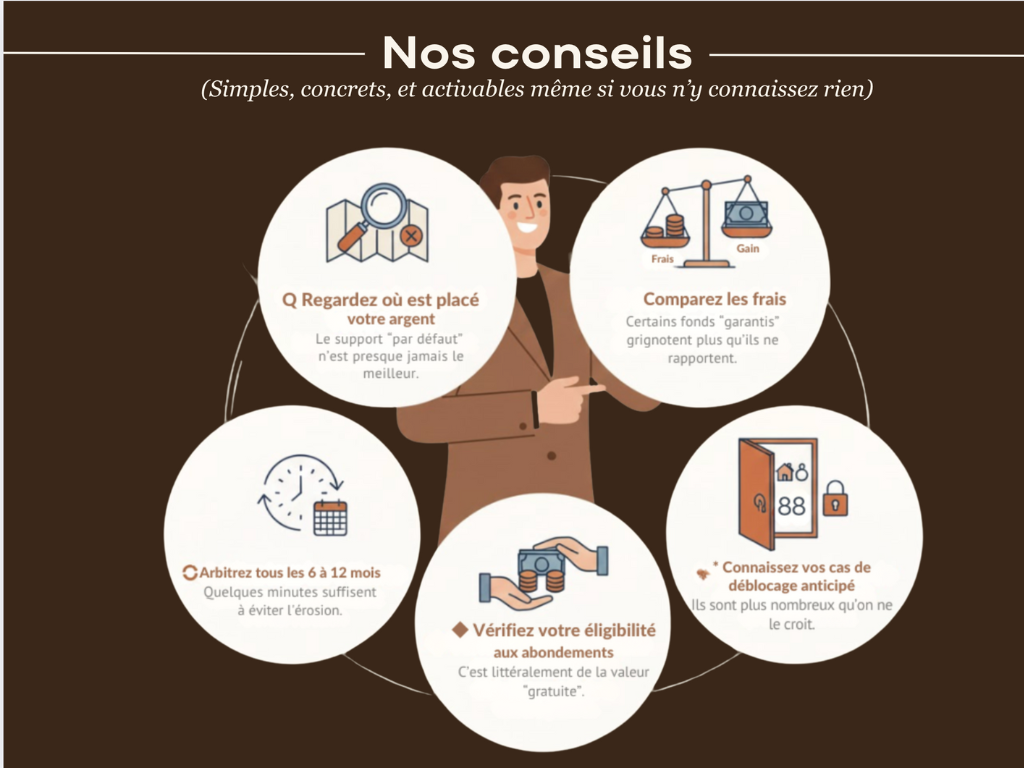

1. Le "par défaut" : le piège silencieux que personne ne voit venir.

Beaucoup laissent leur épargne :

- • dans un fonds monétaire, presque immobile,

- • ou dans un fonds par défaut choisi automatiquement.

Dit autrement : votre argent dort, pendant que l'inflation, elle, continue de grimper.

La conséquence ? Sur plusieurs années, l'écart peut représenter des centaines, parfois des milliers d'euros perdus en valeur réelle.

Ce n'est pas visible au quotidien, mais c'est bien réel.

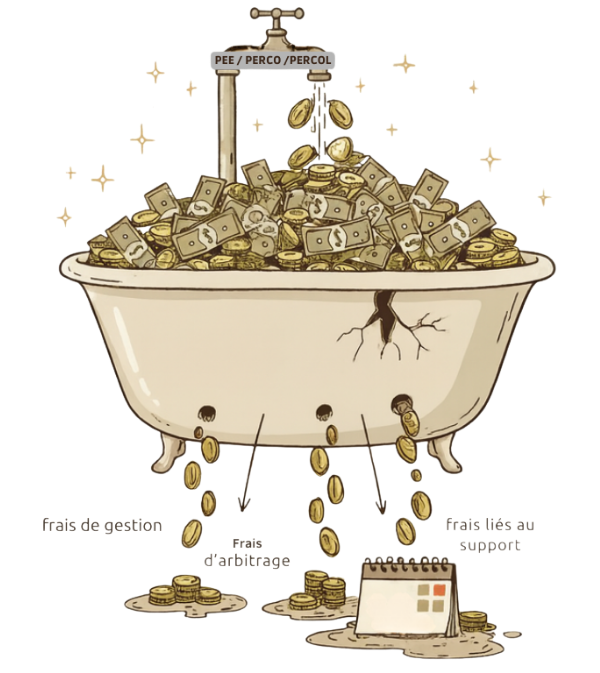

2. Les frais qui grignotent votre effort d'épargne

Chaque PEE ou PERCO comprend :

- • des frais de gestion,

- • parfois des frais d'arbitrage,

- • et parfois des frais liés au support lui-même.

Pris isolément, tout semble anodin.

Mais cumulés sur 5, 10 ou 15 ans… c'est parfois l'équivalent d'une à deux primes annuelles qui disparaissent.

Le pire ?

La majorité des épargnants n'a aucune idée du montant qu'ils payent réellement.

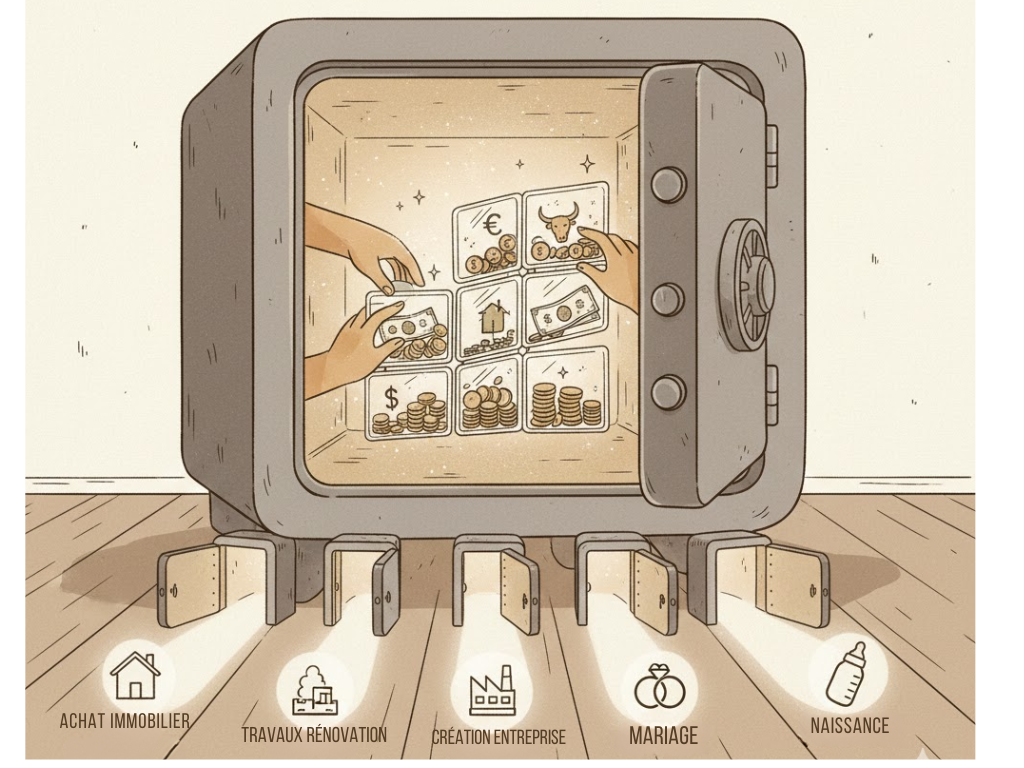

3. "C'est bloqué 5 ans, donc je ne peux rien faire" → faux

C'est probablement la croyance la plus répandue.

En réalité :

- • vous pouvez rééquilibrer votre allocation,

- • vous pouvez arbitrer entre différents supports,

- • et vous disposez de nombreux cas de déblocage anticipé (achat immobilier, travaux, mariage, naissance…).

Le blocage concerne la sortie, pas la gestion. Vous pouvez (et devez) piloter votre épargne même lorsqu'elle est "verrouillée".

4. L'abondement : l'argent gratuit le mieux caché de France

C'est peut-être le secret le plus sous-estimé.

Certaines entreprises abondent :

- • vos versements volontaires,

- • votre participation,

- • ou votre intéressement.

Traduction : elles ajoutent de l'argent sur votre épargne, parfois jusqu'à 300 % selon les règles internes.

Beaucoup de salariés n'y touchent pas.

Résultat : ils laissent littéralement de l'argent gratuit sur la table.

Le nerf du sujet :

Mal pilotée, l'épargne salariale peut vite devenir une machine à perdre : elle se déprécie, s'érode sous les frais, manque des rendements accessibles, laisse filer des abondements gratuits, et finit par rogner votre pouvoir d'achat futur.

À l'inverse, une épargne réellement optimisée peut :

→ offrir l'équivalent d'un mois de salaire… sans augmentation,

→ financer un projet majeur,

→ constituer un véritable matelas de sécurité,

→ et transformer ce qui était latent en valeur réelle.

C'est là tout l'enjeu : la valeur est déjà là, le défi, c'est de l'activer.

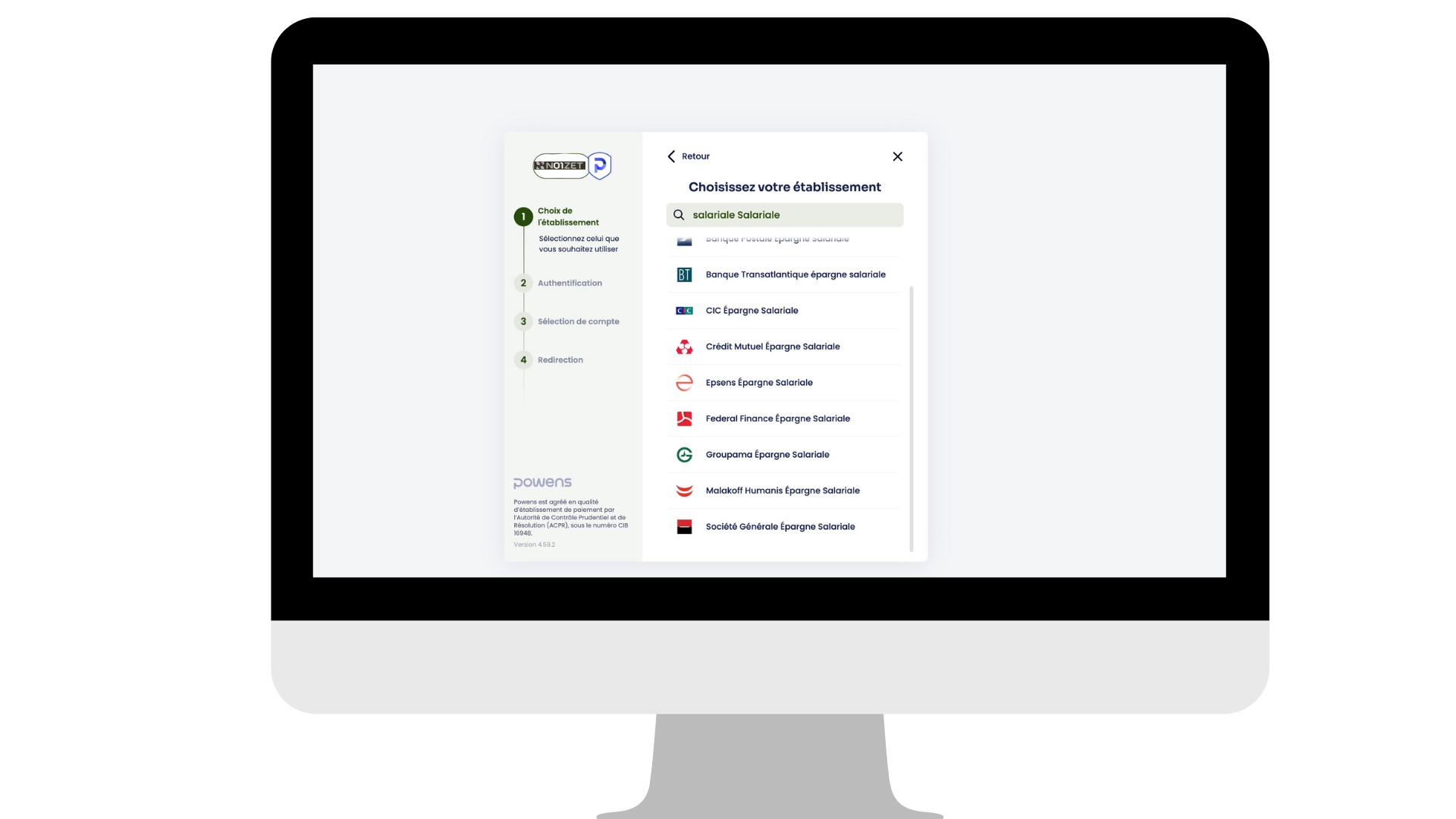

Votre épargne salariale, enfin centralisée

N01ZET vous permet d'agréger automatiquement tous vos comptes d'épargne salariale — PEE, PERCO, PER Collectif ou équivalents — quel que soit l'établissement (Amundi, Natixis, BNP, Crédit Agricole, Société Générale, etc.).

En un seul endroit, vous visualisez l'ensemble de vos avoirs, leur répartition et leur performance réelle.

Fini les plateformes éparpillées : l'employé reprend enfin le contrôle sur la totalité de son patrimoine d'épargne salarié, dans une interface unique, simple et transparente.

Un seul espace. Une seule vision. 100 % du contrôle.

Vos leviers activables dès maintenant :

L'épargne salariale n'est pas un bonus, encore moins un gadget.

C'est l'un des leviers de pouvoir d'achat les plus puissants du système français, déjà disponible pour des millions de salariés, mais trop souvent ignoré, mal paramétré, ou laissé en pilotage automatique.

La vraie question n'est donc pas : "Est-ce que j'ai des avantages ?" mais plutôt : "Combien d'argent je laisse dormir sans le savoir ?"

Et ce phénomène ne concerne pas que l'épargne : mobilité, sport, culture, alimentation, bien-être, parentalité, logement, épargne, télétravail…

Au total, plus de 40 dispositifs peuvent améliorer concrètement votre pouvoir d'achat, mais la majorité des salariés ne savent ni lesquels existent, ni comment les activer, ni ceux qui sont réellement adaptés à leur situation.

C'est exactement pour cela que N01ZET existe : pour vous aider à identifier, centraliser et activer les avantages adaptés à votre situation.

Envie de savoir ce que vous pourriez gagner… ou ce que vous perdez déjà sans le savoir ?

Prenez 30 minutes avec nous et découvrez les leviers qui dorment dans votre entreprise.

33 rue La Fayette, 75009 Paris

Gérer mes préférences | Me désabonner de tous les e-mails

Vous recevez cet e-mail car vous vous êtes inscrit à la newsletter du Bulletin du Pouvoir d'Achat by N01ZET